INVESTAVIMAS - Pradėsiu kitais metais. Kiek tau tai kainuoja dabar?

Ir dar kartelį, metai laiko su 100 Eur/mėn. investicija mūsų kapitalą išaugina 35 000 Eur daugiau, t.y. papildomai po ~2 916 Eur/mėn. Taigi, kiekvienas mūsų praleistas mėnuo neinvestuojant ir laukiant geresnių ir tinkamesnių finansinių galimybių, ar kas žino ko laukiant, mažina mūsų investicinį kapitalą ~2 916 Eur/mėn. Skaičiais: neinvestuoju 100 Eur/mėn., ilgalaikėje perspektyvoje prarandu po ~2 916 Eur/mėn. Svarbus ne tik investavimas, bet ir laikas.

O dabar nuo pradžių. Idėja parašyti šį straipsnį kilo bendraujant su klientais, kurie turi įvairiausių priežasčių, kodėl investavimą atidėti ateičiai, o ne imtis konkrečių veiksmų dabar. „Pradėsiu nuo naujų metų“, „Pradėsiu kai pasiimsiu būsto paskolą“, „Pirmiausia reikia įsirengti būstą“, „Kažkada nuo birželio antros pusės, kai vaikas baigs mokslo metus“ ir tų pasiteisinimų sau žmonės suranda įvairiausių. O man, kaip finansų konsultantui, iškart minusas sukasi akyse, kai matau, kiek jie pinigų praranda per savo dvejones ir atidėliojimus, nes kiekvienas mėnuo kainuoja pinigus.

Tai kada tas tinkamas laikas pradėti investuoti?

Rytoj? O gal šiandien? Tinkamiausias laikas buvo vakar! Kuo anksčiau pradėsi investuoti, tuo didesnę kapitalo grąžą turėsi.

Taigi, kokią daro įtaką kapitalo kaupimui laikas? Tą geriausiai parodo skaičiai. Skaičiuokime, kad turime vidutinę 10% metinę grąžą. https://www.macrotrends.net/2526/sp-500-historical-annual-returns Imame S&P500 indeksą ir matome, kad per paskutinius 30 metų vidutinė jo grąža yra 9,7%. (S&P500 tai akcijų indeksas, kitaip žinomas kaip „Standard & Poor’s 500“ indeksas, yra vienas svarbiausių rodiklių JAV akcijų biržose. Jis apskaičiuojamas naudojant 500 bendrovių, kotiruojamų Niujorko vertybinių popierių bei „Nasdaq“ biržose, akcijų kainas. „S&P 500“ laikomas tiksliausiu JAV akcijų rinkos būklę atspindinčiu indeksu. Dėl šios priežasties jo reikšmę galima rasti įvairiose JAV ekonomikos apžvalgose. Šis indeksas kartu su „Nasdaq Composite“ bei „Dow Jones Industrial Average“ yra vienas dažniausiai investuotojų sekamų JAV akcijų biržų indeksų).

Užteks čia tų skambių žodžių apie „S&P 500“ indeksą ir einame prie esmės.

Paskaičiuokime, kad kaupsime pinigus/kapitalą iki 60 metų amžiaus. Palyginimui imame tris skirtingo amžiaus žmones. Vienas žmogus 40 metų, kitas 25 metų ir trečias 24 metų (tik metų skirtumas nuo antrojo ir šis, metų skirtumas, parodys mums tikrąją laiko įtaką investavimui).

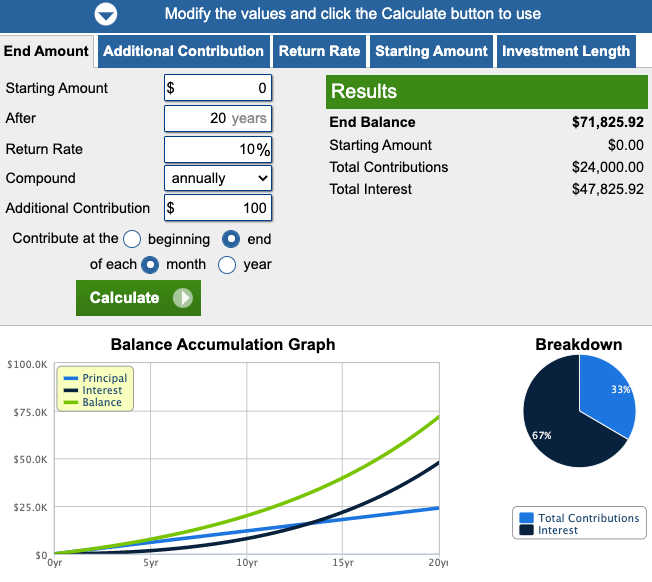

Pirmas atvejis: pradedama kaupti jau esant 40 metų amžiaus. Iki 60 metų tokiam žmogui liko 20 metų ir jis tik dabar pradeda atsidėti investavimui po 100 Eur/mėn. Kokius rezultatus turime (skaičiavimai daryti remiantis https://www.calculator.net/investment-calculator.html skaičiuokle):

Atidėta suma – 24 000 Eur

Sukaupta suma – 71 800 Eur

Pasyvios pajamos nuo 60 metų kas mėnesį – 598 Eur

Nuo 60 metų galima jau ir nebe investuoti, o gyventi iš sukaupto kapitalo. Sveikintina būtų jeigu visų pinigų neišimtumėte ir išsiiminėtumėte tik per kitus metus uždirbtus pinigus.

Kapitalas – 71 800 Eur kiekvienais metais generuoja po 7 180 Eur (10% per metus), t.y. po 598 Eur/mėn. iš kurio jau galima gyventi. Tai yra pasyvios pajamos. Jeigu norime didesnių pasyvių pajamų, reikės atidėti didesnę mėnesinę pinigų sumą.

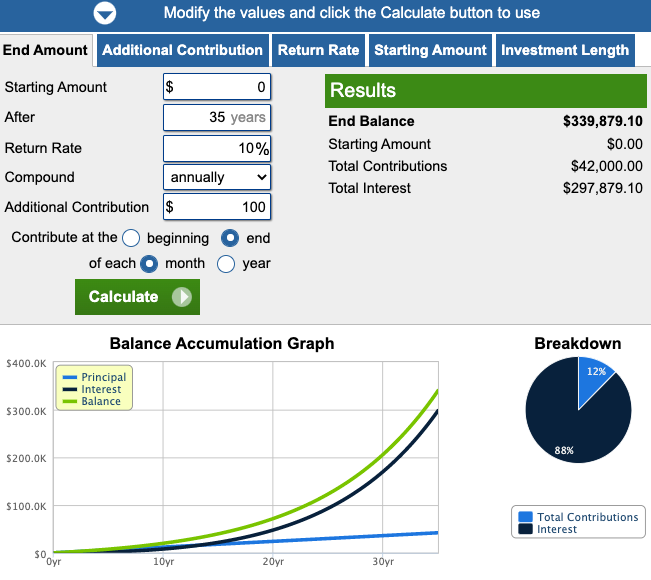

Antras atvejis: 25 metų amžiaus žmogus, kuomet iki 60 metų jam dar liko kaupti 35 metai. Skaičiai atrodo taip:

Atidėta suma – 42 000 Eur

Sukaupta suma – 340 000 Eur

Pasyvios pajamos nuo 60 metų per mėnesį ~ 2 800 Eur

Palyginus su pirmuoju atveju, šis žmogus atsidės investavimui per visą laikotarpį beveik dvigubai (2x) daugiau nei pirmasis, tačiau jo kapitalas bus beveik penkis (5x) kartus didesnis nei pirmojo. Matome, ką reiškia 15 papildomų metų. Turint po ~2 800 Eur pasyvių pajamų kiekvieną mėnesį jau galima komfortiškai ir oriai gyventi. Žinoma, galima dirbti toliau, bet galime rinktis ir pasimėgauti dažnesnėmis kelionėmis, turiningu laisvalaikiu, o galbūt ir anūkų auginimu.

Trečias atvejis: 24 metų žmogus pradeda savo kapitalą kaupti metais anksčiau nei antrasis mūsų žmogus ir kaupia pinigus lygiai tiek pat, kiek ir kiti du mūsų žmonės, iki tol, kol jam sukaks 60 metų. Ta pati 100 Eur/mėn. įmoka ir 10% metinė grąža.

Žvelkime į skaičius:

Atidėta suma – 43 200 Eur

Sukaupta suma – 375 000 Eur

Pasyvios pajamos nuo 60 metų per mėnesį ~ 3 125 Eur

Ta pati metinė grąža (10%) ir mėnesinė įmoka (100 Eur), bet pradėjus investuoti metais anksčiau trečiasis mūsų žmogus sukaups ~35 000 Eur daugiau, nors investavo tik 1 200 Eur daugiau nei antrasis žmogus. Aišku, ir mėnesinės pasyvios pajamos bus didesnės.

Visų tiriamųjų mėnesinė įmoka tokia pati, metinė finansinė grąža tokia pati, skiriasi tik investavimo laikas. Atidėta suma skiriasi iki 2 kartų, o bet tačiau, sukauptas kapitalas skiriasi ~5,2 karto! Puikus pavyzdys, ką reiškia investavimo laikas ir sudėtinės palūkanos.

Žemiau lentelėje matome kaip skiriasi sukauptas kapitalas įvertinus kaupimo laikotarpį:

Kaip matome iš lentelės, kuo anksčiau pradėsime atsidėti ir įdarbinti tam tikrą pinigų dalį, tuo didesnį kapitalą ilgainiui sukaupsime.

Ir dar kartelį, metai laiko su 100 Eur/mėn. investicija mūsų kapitalą išaugina 35 000 Eur daugiau, t.y. papildomai po ~2 916 Eur/mėn. Taigi, kiekvienas mūsų praleistas mėnuo neinvestuojant ir laukiant geresnių ir tinkamesnių finansinių galimybių, ar kas žino ko laukiant, mažina mūsų investicinį kapitalą ~2 916 Eur/mėn. Skaičiais: neinvestuoju 100 Eur/mėn., ilgalaikėje perspektyvoje prarandu po ~2 916 Eur/mėn.

O jeigu jau būtumėte pradėję investuoti prieš du ar tris metus? Kiek būtumėte daugiau sukaupę dabar?… Svarbus ne tik investavimas, bet ir laikas.

Reziumuojant pasakysiu tik tiek, kad laikas investavimui yra labai svarbus ir svarbiausia investuojant neprisiimti per didelės rizikos ir nesudeginti savo pinigų. 10% per metus galima generuoti ir pasirinkus vidutinės rizikos finansinius įrankius.

Jeigu kyla daugiau klausimų ir reikalinga detalesnė informacija nuo ko ir kaip reikėtų pradėti ganėtinai saugiai kaupti/investuoti pinigus – mūsų komanda pasiruošusi jums padėti.

Pirmąją valandos laiko konsultaciją suteikiame NEMOKAMAI!

Registruokitės užpildydami žemiau pateiktą registracijos formą.

*Rezultatai apskaičiuoti, remiantis 10% istorine ivestuotojų grąža. Svarbu suprasti, kad istorinė grąža negarantuoja ateities rezultatų, o investavimas visada yra susijęs su rizika.

**Šis straisnis nėra investicinis patarimas į ką investuoti.

***Investicinės grąžos pateiktos neatskaičius administracinių ir turto valdymo mokesčių. Skirtingos įmonės/tarpininkai taiko skirtingo dydžio mokesčius.

Giedrius Petrauskas,

Edukuok.lt ir M Capital verslo partneris

SUSISIEKITE!