INVESTAVIMAS PAGAL AMŽIŲ. VAIKO PINIGAI.

Jeigu savo vaikui galėtumėte sukaupti 3 milijonus eurų ir daugiau, ar priimtumėte sprendimą pradėti šiandien?

Praeitame straipsnyje kalbėjome, kokią įtaką investavimui turi laikas. Kada verta pradėti investuoti? Geriau ankščiau ar jau nuo vyresnio amžiaus? Kokia laiko kaina? Jeigu dar neskaitėte, NUORODA jums.

Dabar skirkime didesnį dėmesį Jūsų vaikams. Jeigu vaikai dar maži – puiku, jeigu jau vyresni, tikėtina, greitu metu ir finansinės išlaidos padidės. Reikės pinigų mokslams bei gyvenimui.

Norint išvengti galvos skausmo (kartu ir piniginės skausmo), tam galime pasiruošti iš anksto. Pradėjus finansiškai ruoštis iš anksto, turėsite galimybę pasirūpinti savo ir savo vaikų finansine ateitimi.

Imkime konkretų pavyzdį ir pasižiūrėkime skaičiais:

Analizuojame S&P500 indeksą ir matome, kad per paskutinius 30 metų vidutinė jo grąža yra 9,7%. Daugiau apie S&P500 indeksą.

Skaičiavimai daryti naudojantis investicijų skaičiuokle.

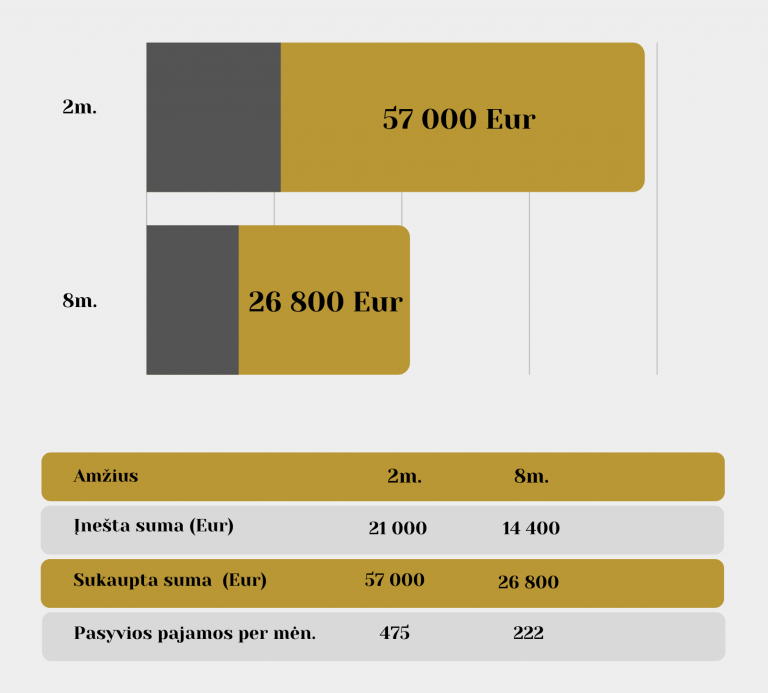

Mėnesinė įmoka – 100 Eur. Vidutinė metinė grąža – 10%. Kiek gi Jums pavyks sukaupti vaikui iki jam sueis 20 metų? Skaičiuojame, kad vaikui dabar 2 metai.

Atidėta suma – 21 600 Eur

Sukaupta suma – 57 000 Eur

Pasyvios pajamos nuo 20 metų kas mėnesį – 475 Eur

57 000 Eur! Su tokia pinigų suma vaiką tikrai galima išleisti į jo pasirinktas studijas ir nesukti sau galvos, kad daug kainuoja mokslai, kad gali kardinaliai pasikeisti jūsų pačių finansinis gyvenimas. To nebus. O vaikas galės būti daktaru ar lakūnu, o gal ir menininku 🙂

Skaičiai nemeluoja, nemeluoja su sąlyga, kad visus tuos metus sąžiningai atsidėsite po 100 eur/mėn ir impulso pagauti po 8-10 metų neišimsime kelių ar keliolikos tūkstančių eurų savoms reikmėms. Jeigu planuojate pinigus išsiiminėti anksčiau, galiu garantuoti, jog tokios pinigų sumos savo vaiko ateičiai nesukaupsite!

Pažiūrėkime kitą pavyzdį:

Jeigu vaikui yra jau 8 metai.

Ta pati mėnesinė įmoka – 100 Eur ir vidutinė metinė grąža – 10%. Kaupiame taip pat iki tol, kol vaikui sukaks 20 metų:

Atidėta suma – 14 400 Eur

Sukaupta suma – 26 800 Eur

Pasyvios pajamos nuo 20 metų per mėnesį ~ 222 Eur

Kaip matome kaupimo laikotarpis skiriasi tik 6 metais, bet sukaupta pinigų suma skiriasi ~2,2 kartus (sukaupsime vaikui ~26 700 Eur ar ~57 000 Eur, skirtumas didžiulis).

Laikas turi didelę įtaką ilgalaikei mūsų investicijų grąžai.

Galima vaikui atidėti ir mažesnę pinigų sumą, nebūtinai po 100 eur/mėn. Kiek tokiu atveju sukaupsite pinigų, galite pasiskaičiuoti naudodamiesi skaičiuokle.

Jeigu vaikas linkęs mokytis ir gavo valstybės finansuojamą vietą ir už mokslą nereikia mokėti – nuostabu. Sukauptus 57 000 Eur galima ir nepasiimti nutraukiant kaupimą, o palikti toliau kauptis ir nuimti tik metines palūkanas bei panaudoti jas pragyvenimui. Tokiu atveju sukaupti 57 000 Eur kiekvienais metais uždirba po ~5 700 Eur. Išsiimame šį kapitalo prieaugį ir turime pragyvenimui po ~475 Eur kiekvieną mėnesį.

Įsivaizduojate, kaip gerai jausitės kai užaugs vaikas ir praktiškai jokios papildomos finansinės pagalbos jam iš jūsų nereikės. Jis laimingas ir jūs laimingi. Tada pagalvoji: o kad mano tėvai būtų taip padarę… 🙂 bet čia jau nesiplėsime, nes prieš 30 metų tokių galimybių nebuvo (kalbu apie finansinius įrankius), o ir priėjimas iki to kas buvo, buvo ganėtinai sudėtingas.

Svarbiausia, kad tokias galimybes mes turime dabar. Reikia tik imti ir daryti!

Grįžkime prie labiau hipotetinės situacijos ( o gal ir realios) 🙂 Vaikas sulaukęs 20 metų perima kaupimą ir kaupia toliau pinigus iki kol jam sukaks 60 metų:

Išlaiko tą pačią 100 Eur/mėn. įmoką ir turi 10% ilgalaikę metinę grąža.

Žvelkime į skaičius:

Atidėta suma – 69 600 Eur

Sukaupta suma – 3 143 000 Eur

Pasyvios pajamos nuo 60 metų per mėnesį ~ 26 000 Eur

Ta pati metinė grąža (10%) ir mėnesinė įmoka (100 Eur), rodos, daro stebuklus. Jūsų vaikui baigiant darbingą amžių, po 58 metų, jo sąskaitoje jau daugiau kaip 3 milijonai eurų!!!

Dabar pradėjus investuoti pinigus galima padėti labai stabilų finansinį pagrindą savo vaikui, o galbūt ir jo vaikams.

Viskas atrodo labai gražiai ir gal kiek nerealistiškai, bet dar kartą pasikartosiu, jog skaičiai nemeluoja, nemeluoja su sąlyga, kad visus tuos metus sąžiningai atsidėsime po 100 Eur/mėn ir impulso pagauti po kokių 15-20 metų mes ar mūsų vaikas neišimsime kelių ar keliolikos tūkstančių eurų būsto pradiniam įnašui panaudoti ar kelionėms, o gal ir namo remontui ar naujiems baldams. Sakot neįmanoma tiek laiko kaupti/investuoti? Pasižiūrėkite į vokiečių, austrų ir skandinavų pavyzdžius ir suprasite, kad neįmanoma yra tik mūsų galvoje 🙂

Kalbant apie mūsų vaikus – abiejų vaikų mėnesinė įmoka tokia pati, metinė finansinė grąža tokia pati, skiriasi tik investavimo laikas. Atidėta suma skiriasi ~7 200 Eur, o sukauptas kapitalas skiriasi ~30 200 Eur! Puikus pavyzdys, ką reiškia ar mes pradedame investuoti pinigus kai vaikui yra 2 metai ar 8 metai ir sudėtinės palūkanos.

Žemiau lentelėje matome kaip skiriasi sukauptas kapitalas įvertinus kaupimo laikotarpį:

Kaip matome iš lentelės, kuo anksčiau pradėsime atsidėti ir įdarbinti tam tikrą pinigų dalį, tuo didesnį kapitalą ilgainiui sukaupsime.

O jeigu jau būtumėte pradėję investuoti prieš du ar tris metus? Kiek būtumėte daugiau sukaupę dabar?… Svarbus ne tik investavimas, bet ir laikas.

Reziumuojant pasakysiu tik tiek, kad laikas investavimui yra labai svarbus ir svarbiausia investuojant neprisiimti per didelės rizikos ir nesudeginti savo pinigų. 10% per metus galima generuoti ir pasirinkus vidutinės rizikos finansinius įrankius.

Jeigu kyla daugiau klausimų ir reikalinga detalesnė informacija nuo ko ir kaip reikėtų pradėti ganėtinai saugiai kaupti/investuoti pinigus – mūsų komanda pasiruošusi jums padėti.

Pirmąją valandos laiko konsultaciją suteikiame NEMOKAMAI!

Registruokitės užpildydami žemiau pateiktą registracijos formą.

*Rezultatai apskaičiuoti, remiantis 10% istorine ivestuotojų grąža. Svarbu suprasti, kad istorinė grąža negarantuoja ateities rezultatų, o investavimas visada yra susijęs su rizika.

**Šis straipsnis nėra investicinis patarimas į ką investuoti.

***Investicinės grąžos pateiktos neatskaičius administracinių ir turto valdymo mokesčių. Skirtingos įmonės/tarpininkai taiko skirtingo dydžio mokesčius.

Giedrius Petrauskas,

Edukuok.lt ir M Capital verslo partneris

SUSISIEKITE!